Cresce la propensione degli italiani a proteggersi in modo più adeguato contro i rischi della persona, dei beni e del patrimonio

ANIA

ha pubblicato i dati provvisori sulla raccolta premi assicurativi 2023.

L'Associazione Nazionale delle Imprese Assicuratrici rileva una

raccolta complessiva del settore assicurativo in Italia che nel 2023 si

attesta a 144,6 miliardi di euro, segnando un -1,2% che denota una

sostanziale stabilità rispetto al 2022, anno in cui era stato registrato

un forte calo, pari al -9,4%.

Analizzando i soli rami danni, i dati sono poi molto

positivi, con una crescita generalizzata e un messaggio importante: nel

Belpaese famiglie e imprese stanno sviluppando la propria propensione a coprirsi in maniera opportuna dai rischi derivanti dalla propria struttura e organizzazione.

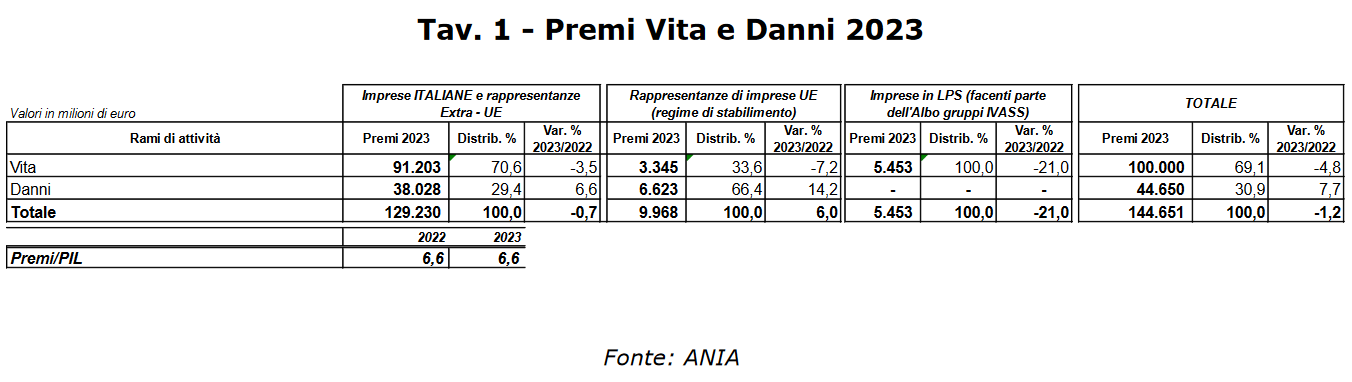

Raccolta premi assicurativi 2023

Sebbene

gli scenari multicrisi rilevati a partire dal 2020 si siano

ripresentati anche nel 2023, con inflazione elevata, tassi di interesse

innalzati di conseguenza e crescita economica lenta, la raccolta premi mostra un settore assicurativo che regge e che, come dichiara ANIA risulta essere:

"un comparto solido a cui le famiglie e le imprese si rivolgono per

ottenere protezione contro eventi avversi e per allocare i propri

risparmi attraverso forme di investimento con garanzia dei capitali

conferiti."

Il calo del 2023 rispetto al 2022 è contenuto (-1,2%), rispetto al

notevole calo rilevato nel 2022 rispetto al 2021, con un -9,4%.

In particolare la raccolta premi dei rami Danni e dei prodotti tradizionali Vitaregistra performance di crescita consistenti, segnando rispettivamente un +7,7% e un +9,2%.

Ottimi risultati che, combinati con livelli molto elevati di

capitalizzazione delle imprese assicurative, mostrano un buon livello di

resilienza del comparto seppure in uno scenario di gravi incertezze

legati alla geopolitica e al clima, per citare due dei macrotemi che

hanno condizionato economia e mercati finanziari negli anni recenti.

ANIA afferma: "Complessivamente i premi raccolti nel 2023 da tutte le

imprese (sia italiane sia rappresentanze o imprese in LPS) operanti nel

nostro Paese hanno sfiorato i 145 miliardi, in linea con quanto raccolto

nel 2022."

I dati anticipati all'ANIA dagli operatori del comparto fanno riferimento nel dettaglio alle imprese:

- con sede legale in Italia;

- con sede legale in paesi europei ed extra-europei e rappresentanza stabilita in Italia;

- operanti in regime di libera prestazione di servizi (LPS) ma che fanno parte dell’Albo gruppi IVASS.

Se

restringiamo il campo alle sole imprese di assicurazione nazionali e

alle rappresentanze per l’Italia di imprese extra-europee, nel 2023 la

raccolta premi complessiva ha quasi toccato i 130 miliardi, anche in

questo caso mantenendo il dato stabile rispetto alla raccolta premi del

2022.

In questo caso ANIA osserva un andamento opposto del ramo Danni (+6,6%) e del ramo Vita (-3,5%).

Rimane stabile anche l’incidenza dei premi totali sul Prodotto Interno Lordo, attestandosi al 6,6%.

Ramo RC auto: crescono premi e costi

Come

già visto, nel 2023 i premi dei rami Danni di imprese nazionali ed

extra-europee sono risultati in crescita del 6,6% rispetto al 2022, con

una raccolta pari a 38.

Un risultato che nel dettaglio è da attribuire alle crescite di:

- premi del ramo RC Auto (+4,3%);

- premi negli altri rami Danni (+7,7%).

Per quanto concerne la RCA, occorre inserire la crescita nel contesto particolare del 2023, caratterizzato dalle crisi geopolitiche che hanno determinato una spinta inflattiva che ha avuto conseguenze diretti sul costo dei sinistri. ANIA rileva che l'incremento della raccolta, considerando che il numero dei veicoli assicurati è sostanzialmente stabile, è frutto di due fattori:

- una contrazione della frequenza sinistri (-1,3%);

- un aumento di oltre il 5% del costo medio degli incidenti.

Il

tutto considerando che nel periodo intercorso tra l'autunno 2012 e

giugno 2022, vi è stata una riduzione costante del costo del premio

medio che ha toccato il -40%.

Per le imprese europee che operano in Italia in regime di stabilimento,

l'incremento della raccolta RCA ha raggiunto quasi un +30%. In questo

caso si rileva una notevole crescita dell'uso dei canali telematici e dei comparatori

che nel tempo stanno influendo fortemente sulle abitudini dei

consumatori nell'approccio alle polizze assicurative in generale e a

quelle RC Auto in particolare.

Ramo danni "non auto": gli italiani si assicurano di più

Ottimo il risultato della raccolta dei premi degli altri rami Danni, oltre la RCA, con una crescita del 7,7%

in cui ANIA legge: "la crescente propensione degli italiani a

proteggersi in modo più adeguato contro i rischi della persona, dei beni

e del patrimonio."

Crescono i premi di tutti i rami: Incendio

(+7,6%), Credito e Cauzione (+10,8%), Malattia (+10,9%), Corpi veicoli

terrestri (+12,1%), Infortuni (+2,4%), Perdite pecuniarie (+3,5%),

Assistenza (+5,2%), Tutela legale (+5,4%), Trasporti (+6,0%) e RC

Generale (+7,1%).

Cresce anche l’incidenza della raccolta Danni totale sul Prodotto

Interno Lordo, pari all'1,9%, in lieve crescita rispetto al 2022, quando

rappresentava l'1,8% del PIL.Per le imprese europee che operano in

Italia in regime di stabilimento, i rami diversi dalla RCA hanno

registrato una variazione positiva di circa l’11%, con il ramo RC

Generale che registra una crescita del 6,7%. Inoltre si rileva l’aumento

dei rami Infortuni (+13,1%), Altri danni ai beni (+7,4%) e Credito

(+7,0%).

Dati molto positivi che, come detto, lasciano pensare che famiglie e

imprese italiane stiano compiendo passi in avanti significativi in

termini di educazione finanziaria ed assicurativa. Progressi che

consentono di riconoscere i rischi finanziari derivanti dalla propria organizzazione familiare e/o imprenditoriale,

nonché del territorio circostante, giungendo ad una migliore percezione

del beneficio derivante dalla condivisione di detti rischi attraverso

le coperture assicurative.

Ed è in questo contesto di crescente sensibilità che il ruolo del broker assicurativo diventa centrale, poiché può offrire una serie di servizi connessi alle coperture che consentono di ottimizzare la spesa assicurativa:

- analisi dei rischi in modo da individuare le coperture necessarie e imprescindibili per tutelare i patrimoni aziendali e personali;

- individuazione delle coperture più adatte, con il vantaggio di giungere a costi più coerenti con le esigenze del cliente, contando su una buona massa critica e su partnership consolidate con le compagnie assicurative.

Il broker assicurativo, attraverso le competenze, esperienze e verticalizzazioni su diversi settori economici, è il partner ideale per giungere all'obiettivo vitale di una corretta gestione del rischio al fine di prevenire ed eventualmente mitigare i possibili danni e preservare la continuità del business.